在留外国人が国外から送金を受けたときの課税の取扱い

[令和7年4月1日現在法令等]

Q. 質問

私(甲)はX国に居住している父(乙)とX国において公正証書による贈与契約を締結し、乙のX国の銀行口座から私の日本の銀行口座へ現金20万ドル(米ドル)の送金を受けました。私は日本の在留資格を有し、贈与時の日本での居住期間は9年5ヶ月です。父は日本に居住したことはありません。贈与税の申告は必要でしょうか。

A. 回答

甲は制限納税義務者に該当します。制限納税義務者は、贈与により取得した財産で法施行地にあるものに対してのみ、贈与税が課されます。したがって、甲は贈与税の申告義務はありません。

1.贈与税の納税義務について

日本に居住したことがない贈与者から一時居住者が贈与を受けたときの贈与税の納税義務者の区分は、制限納税義務者となります。相続税法第2条の2第2項は、制限納税義務者については、「贈与により取得した財産で法施行地にあるものに対し贈与税を課する」と規定しています。

甲は贈与の時に在留資格があり、日本での居住期間は10年以内ですので「一時居住者」となります。日本に居住したことがない乙から贈与を受けた甲は、国外財産については課税されません。

2.財産の所在と取得時期

相続税法第10条第1項は財産ごとに判定する場所を規定します。第1号で動産(金銭)はその所在、第4号で金融機関に対する預金は、その預金をした営業所の所在と規定しています。次に、相続税法第10条第4項において、「財産の所在の判定は、当該財産を相続、遺贈又は贈与により取得した時の現況による」と規定しています。

財産を贈与により取得した時について通達は、相続税基本通達1の3、1の4共-8に、「書面によるものについてはその契約の効力の発生した時、書面によらないものについてはその履行の時」としています。

相談事例の財産の所在を法および通達に当てはめると、甲が財産を取得した時期は公正証書により贈与契約をしたときになります。そして、贈与契約が成立した時に預貯金はX国にあるのですから、国外財産となります。したがって、甲は贈与税の納税義務はありません。 贈与財産の所在について争われた裁判例として、東京高判平成14年9月18日・訟務月報50巻11号3335頁があります。

なお、国外送金等調書法では、100万円を超える「国外送金」や「国外からの送金等の受領」がある場合には、金融機関等は国外送金等調書を課税当局に提出することとされていますから、乙が甲に送金した20万ドルにつき、その情報が課税当局に把握されていると思われます。

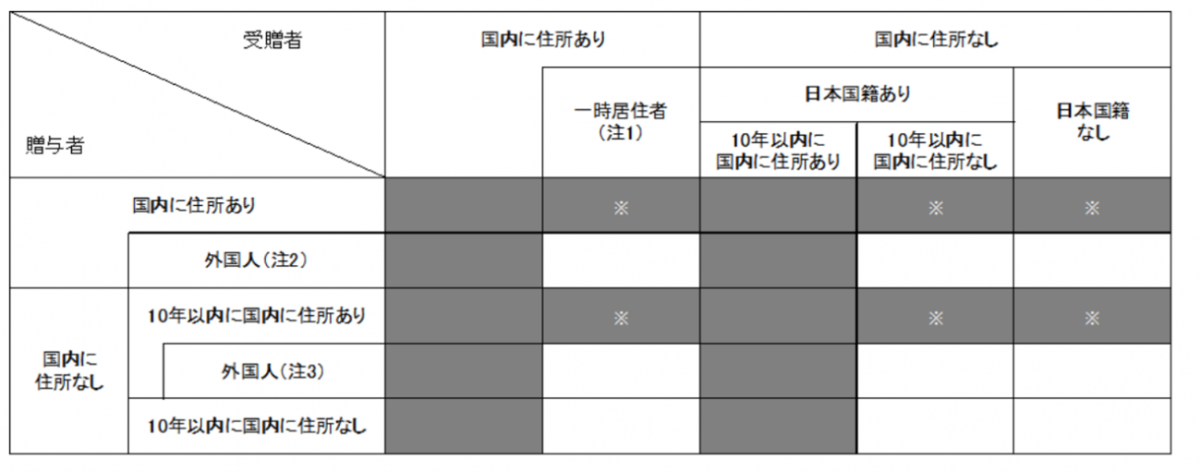

【参考】「贈与税の課税財産の範囲」

【出典:国税庁タックスアンサーNo.4432】

上記の表中、黒塗りの区分に該当する受贈者が贈与により取得した財産については、国内財産および国外財産にかかわらずすべて課税対象になります。

黒塗りの区分以外に該当する受贈者が贈与により取得した財産については、国内財産のみが課税対象になります。

(注1)「一時居住者」とは、贈与の時において在留資格を有する人で、その贈与前15年以内に日本国内に住所を有していた期間の合計が10年以下である人をいいます。

(注2)〜(注4)は略

参考条文等

相続税法第1条の4、第2条の2、第10条 内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律第4条 相続税基本通達1の3、1の4共-8

税務相談室