複数の特定口座間の損益の通算

[令和7年4月1日現在法令等]

Q. 質問

下記のように、複数の特定口座(源泉徴収選択口座)を所有し、株式の運用を行っています。これらの特定口座について確定申告する場合にはすべての口座を申告する必要がありますか、それとも一部の口座でもかまわないのですか。

A. 回答

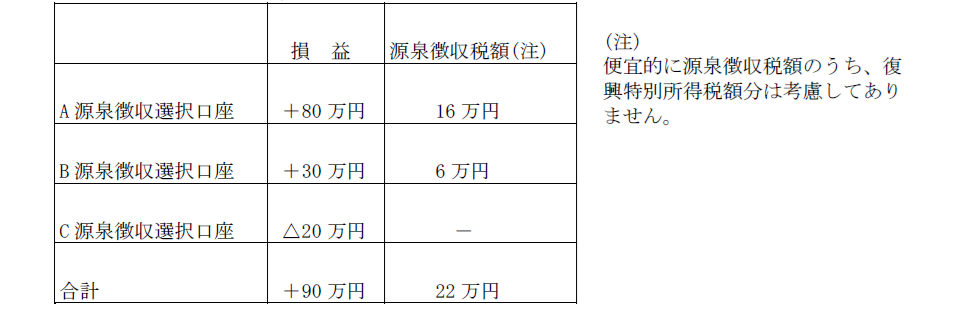

(1) 特定口座が源泉徴収選択口座である場合には、確定申告することも申告不要を選択することも可能です。また、複数の口座をもっている場合、確定申告を行うことによりそれぞれの口座の損益を通算することも可能です。確定申告をした口座の損益は合計所得金額に反映されます。

(2) あなたの場合、A~Cすべての口座を通算すると、合計所得金額は90万円増加し、譲渡益に対する納付税額は、90万円×20%=18万円となりますが、22万円が既に源泉徴収されているため、4万円の還付を受けることができます。なお、B特定口座の利益とC特定口座の損失のみを通算して申告(合計所得金額は10万円増加)することも可能です。この場合、納付税額は10万円×20%=2万円となりますが、6万円が既に源泉徴収されていることになりますので、この場合も4万円の還付を受けることができます。還付額は同額ですが、合計所得金額の増加額に違いがあることに注意して下さい。

(3) 申告不要を選択した場合、所得税・住民税ともに源泉徴収され手続きは終了し、株式等の譲渡所得の金額は、合計所得金額には含まれません。

確定申告をすると、株式等の譲渡所得等の金額は、合計所得金額に含まれ、申告不要時よりも増加します。確定申告をした株式等の譲渡所得等の金額が58万円を超えると、控除対象配偶者や扶養親族等の範囲から外れてしまいます。

(4) 本人の合計所得金額の多寡によっても配偶者控除額等の金額や基礎控除の金額が変わります。

(5) また、年金生活者や自営業者などの国民健康保険の対象者は、翌年の国民健康保険料や介護保険料の金額、保育料算定、医療機関での窓口負担割合などに影響があります。

参考条文等

租税特別措置法 第37条の11 租税特別措置法 第37条の11の5

税務相談室