配偶者居住権における小規模宅地等の特例に係る限度面積要件の計算

[令和7年4月1日現在法令等]

Q. 質問

配偶者居住権の目的となっている居住建物の敷地の所有権(相続税評価額9,000万円)及びこの配偶者居住権に基づき使用される居住建物の敷地利用権(相続税評価額3,000万円)に対して小規模宅地等(特定居住用宅地等)の特例(以下「本特例」という)を適用する場合、限度面積要件の計算方法はどのようになりますか。

なお、この宅地等の面積は、240㎡で、所有権(長男が取得)及び敷地利用権(配偶者が取得)のいずれも、本特例の適用要件は満たしているものとします。

A. 回答

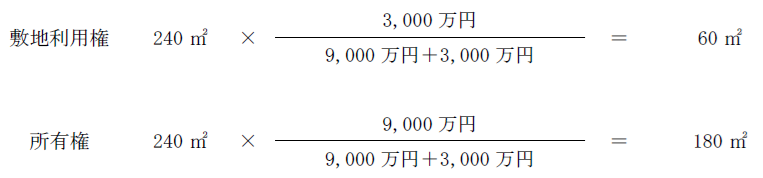

配偶者居住権の目的となっている宅地等を特例対象宅地等として選択しようとする場合の限度面積要件の計算にあたっては、その宅地等の面積に、それぞれ所有権の価額又は敷地利用権の価額がこれらの価額の合計額に占める割合を乗じて算出される面積をその宅地等の面積とみなして、本特例を適用します。

ご質問の場合、次の算式のとおり、配偶者の取得する敷地利用権部分を60㎡、長男が取得する所有権部分を180㎡として、限度面積要件を計算します。

参考条文等

租税特別措置法 第69条の4 租税特別措置法施行令 第40条の2第6項

税務相談室