相続した上場株式等と相続税額の取得費加算

[令和7年4月1日現在法令等]

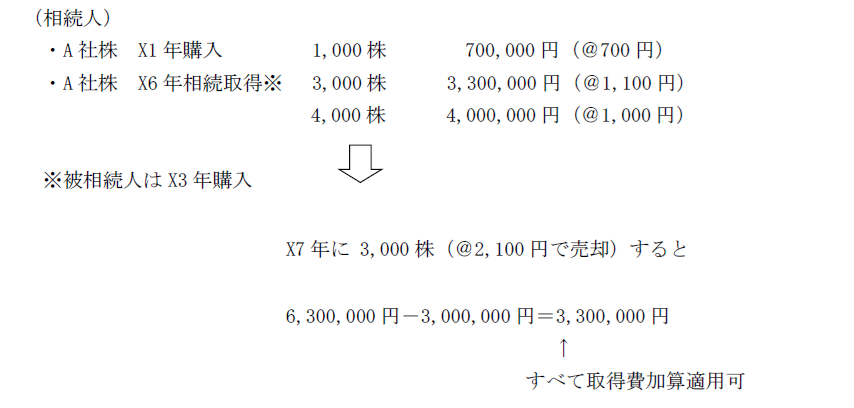

Q. 質問

私は、X1年にA社株1,000株を70万円で購入し、特定口座に保管していました。X6年に父からの相続取得でA社株3,000株を父の特定口座から私の特定口座に移管しました。その結果、私の保有するA社株は4,000株になりました。なお、父の保有していたA社株3,000株は父がX3年に330万円で購入したものです。

もし、X7年に私がA社株3,000株を売却し、確定申告する場合「相続税額の取得費加算」は何株が適用対象になりますか。

A. 回答

3,000株すべてが取得費加算の適用対象になります。通常、株式を売却した場合は「先入先出法」で売却した株式を特定し、原価については「総平均法に準ずる方法」で計算します。しかし、あなたのように相続取得した場合は相続により取得した株式から先に譲渡したと考えて取得費加算の規定を適用することができます。

参考条文等

租税特別措置法 第39条 租税特別措置法関係通達 39-20

税務相談室